开云·体育(sprot)官方网站 三星家电撤退中国大陆市场“真相”

记者 张锐

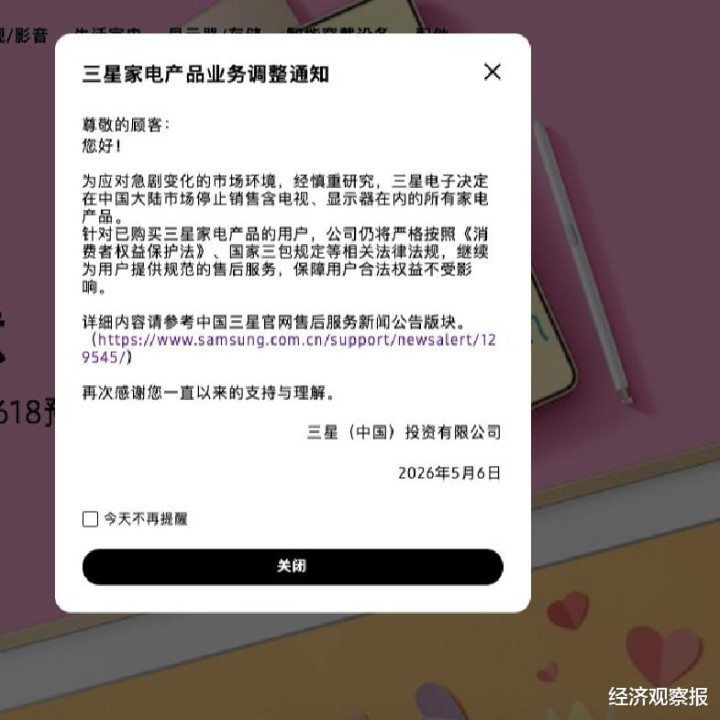

5月6日,三星(中国)投资有限公司(下称“三星中国”)官网发布《三星家电产物业务退换见告》称,为搪塞急巨变化的市场环境,经介怀研究,三星电子(下称“三星”)决定在中国大陆市场罢手销售含电视、高慢器在内的扫数家电产物。针敌手机业务是否会退出中国,三星在上述见告的补充细节中示意:“手机产物平常销售。”

一时之间,“三星溃退中国”等话题在收集上引起热议。

但同日,三星在官方渠说念公布的2026年第一季度功绩论述高慢,甘休2026年3月31日的第一季吞并营收达133.9万亿韩元,创下单季历史新高,较2025年同期的79.1万亿韩元增长约69.2%;商业利润攀升至57.2万亿韩元,较2025年同期的6.7万亿韩元狠恶增长约753.7%。

一面是家电业务在中国市场的全面谴责,另一面是集团举座功绩的爆发式增长——这种看似矛盾的征象,在业内也有另一种解读,即三星在中国看似撤退,实则更强了。

中国度电品牌崛起

正如三星中国在上述见告中提到的,停售中国市方式有家电业务是“为搪塞急巨变化的市场环境”。

连年来,多份行业协会或第三方盘问机构的市场研究论述指出,中国度电市场总体呈现“国进外退、国主外辅”的花式。

举例,早在2018年,以传统白电三大件为例,宇宙度用电器工业信息中心统计数据高慢,当年国产空调品牌的份额达到了90.8%;国产雪柜品牌的份额达到了76.8%;国产洗衣机品牌达到了63.8%。次年,宇宙度用电器工业信息中心发布的《往时十年:韩系家电从“颜值担当”走向千里寂》一文指出,国产物牌的高端家电产物也曾达到和外资品牌分庭抗礼的段位。其中,以彩电和洗衣机为例,原本的彩电行业,韩系和日系王人有着非常强的竞争力,非论是高慢期间如故芯片等硬件,以及与铺张者互动的功能上,王人有着劝服铺张者购买的有劲原理,但跟着中国电视产业的发展,海信、创维、TCL等缓缓成为电视行业的中坚力量。

上述分析著作同期指出,2019年,三星、LG等韩国品牌在中国市场也曾线路出在家电方面插足谴责的趋势。这一判断在经济不雅察报记者近期的拜谒中也得到了印证。

近日,一位在广州大型市集从事家电销售多年的使命主说念主员向经济不雅察报记者示意,从不同品牌门店占大地积的变化来看,国产家电品牌如今已是该市集家电销售区域的齐备主力。比较之下,日本、韩国品牌的家电产物则呈现“边际化”的景况。

这位销售东说念主士合计,除了铺张者偏好的变化,日韩家电厂商在产物投放、营销守旧方面也阐扬得不积极。举例,日立、三菱等日系品牌往时一年在该市集的空调产物“确切莫得更新”,索尼、三星等品牌推出的电视产物亦多数面向中高端客户。

“现在,在绝大多数家电产物限度,国产物牌也曾是中国铺张者的主流遴选。”他说。

5月7日,一位近期购入科沃斯扫地机器东说念主的铺张者向经济不雅察报记者示意,往时三年,她在家电产物“国产化”方面的思法变化昭彰。举例,三年前,她购入空调的首选是日立、三菱,但本年在商量更新时则倾向商量格力、好意思的。

“主淌若产物智能化的判袂,但愿新的家电能与其他智能家电互动起来。”这位铺张者说。

第三方数据也从宏不雅层面印证了这一趋势。本年1月,洛图科技发布的《中国电视市场品牌出货月度追踪》高慢,2025年,中国电视市场前八大品牌,即海信、TCL、小米、创维、长虹、海尔、康佳、华为以及含其子品牌的出货总量为3096.3万台,共计占到举座市场份额的94.1%,聚积度保管在超高水位。与此同期,外资四大品牌三星、索尼、飞利浦和夏普全年的吞并出货量已跌破100万台,永迢遥于市场底部。

在这种浓烈的竞争环境下,三星家电业务的财务阐扬当然承压。三星财报高慢,2025年第四季度,其商业收入达到93.8万亿韩元,创下季度历史新高;商业利润为20.1万亿韩元,雷同刷新记载。磋磨词,开云·体育(sprot)官方网站与举座亮眼功绩酿成反差的是,三星旗下的影像高慢(VD)与数字家电(DA)事迹部共计商业收入为14.8万亿韩元,失掉0.6万亿韩元。

半导体是三星业务重点

如果说上述数据揭示了三星家电业务在中国市场靠近的窘境,那么2025年以来的财务趋势则进一步标明,家电在通盘三星疆土中的政策地位正不才降。

2025年,在三星家电出现失掉的同期,三星半导体业务的盈利才智也曾线路。2026年以来,这一趋势更为昭彰——三星2026年第一季度功绩论述高慢,论述期内,公司商业收入133.9万亿韩元,商业利润为57.2万亿韩元。其中,以半导体业务为主的缔造责罚决议(DS)部门,商业收入、商业利润隔离为81.7万亿韩元、53.7万亿韩元,占公司总商业收入、商业利润比重隔离为61%、93.8%。

这意味着,三星仅半导体业务部门就为公司“赚了朝上90%的钱”。何况,甘休2026年3月31日,三星第一季度的商业利润也曾朝上2025年全年(43.6万亿韩元)。

三星在上述功绩论述中明确示意,AI需求火热,运转半导体业务呈现结构性成长;DS部门的营收增长主要收货于其存储器业务的期间最初和产物价钱上升。

家电退、半导体进——这一结构性变化在业内看来三星“更强”了。

5月7日,上海华略智库(上海城市改进经济研究中心)主宰搭伙东说念主陈昌智公开示意:“外资家电在中国透澈不成了,这个论断只对了一半,三星不仅莫得变弱,反而在另一个维度变强了。”

陈昌智合计,三星家电在中国节节溃退,很猛经过上是败给中邦原土品牌的“高配廉价”。磋磨词,极具朝笑意味的是,在中国品牌通过价钱战霸占份额、浩大非头部企业堕入营收危境的内卷近况时,三星仍旧在环球市场赚得盆满钵满。

陈昌智将三星的这一变化追念为:中国企业赢了终局市场,但三星在供应链上游仍然具有期间掌握、掌捏订价权的上风。

在他看来,三星第一季度的财务数据已明晰地诠释,其利润重点已不在铺张终局,撤退中国度电市场的决策骨子上是一场产业链位置的迁徙。

这种产业链位置的迁徙,最直不雅的体现便是三星在存储芯片市场的主导地位。把柄第三方盘问机构Omdia、TrendForce的数据,2025年第四季度,三星在环球DRAM(动态当场存储器)市场的份额为36.6%,在环球NAND闪存(如固态硬盘、U盘)市场的份额为28%,高居行业前方。

TrendForce在本年2月的存储器行业论述中示意,2026年第一季度,AI与数据中心需求络续加重环球存储器供需失衡,预估举座旧例DRAM合约价将从1月初公布的环比增长55%至60%上调为上升90%至95%,NAND Flash(闪存)合约价则从环比增长33%至38%上调至55%至60%,何况不摒除仍有进一步上修空间。

与此同期,上游订价权带来的竞争力,不才游终局市场也得到了考据。4月15日,IDC环球铺张缔造高等研究总监Nabila Popal在该机构发布的《环球季度手机追踪论述》中指出,由于存储芯片供应严重受限、价钱大幅上升,智妙手机市场已进入其最具挑战性的时辰之一。在几个新兴市场,手机价钱涨幅高达40%至50%,严重打击了对价钱敏锐地区的需求,手机厂商正在罗致更严格的资本抑遏、削减营销等方式搪塞,但这些交替雷同适度了增长。

面对上述挑战,本年第一季度,三星和苹果这两家公司是环球前五名中仅有的两家终了出货量同比正增长的智妙手机厂商。“它们专注于高端市场,何况对存储芯片供应商有更强的议价才智,因而能更好地搪塞这场危境并取得市场份额。”IDC的论述说。

此外,值得注重的是,撤退中国大陆家电市场,并不虞味着三星在环球家电限度失去了竞争力。从环球市场来看,三星家电在高端市场仍然占据上风地位。

3月11日,三星晓喻,把柄行业调研机构Omdia的论述,三星蚁集20年蝉联环球第一电视品牌;在售价2500好意思元以上的高端电视市场,三星以54.3%的市占率居于最初地位。

这赶巧也印证了陈昌智的判断——三星并非“变弱”开云·体育(sprot)官方网站,而是把资源从低利润的红海抽出来,将重点升沉、押注到其确切盈利的限度。

幸运彩票app官方手机版